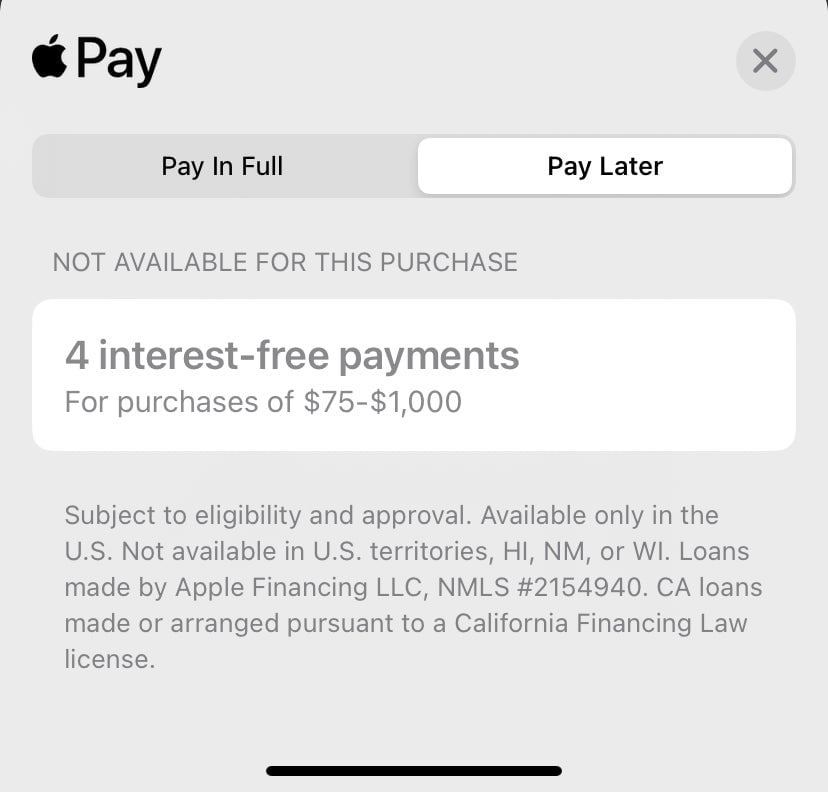

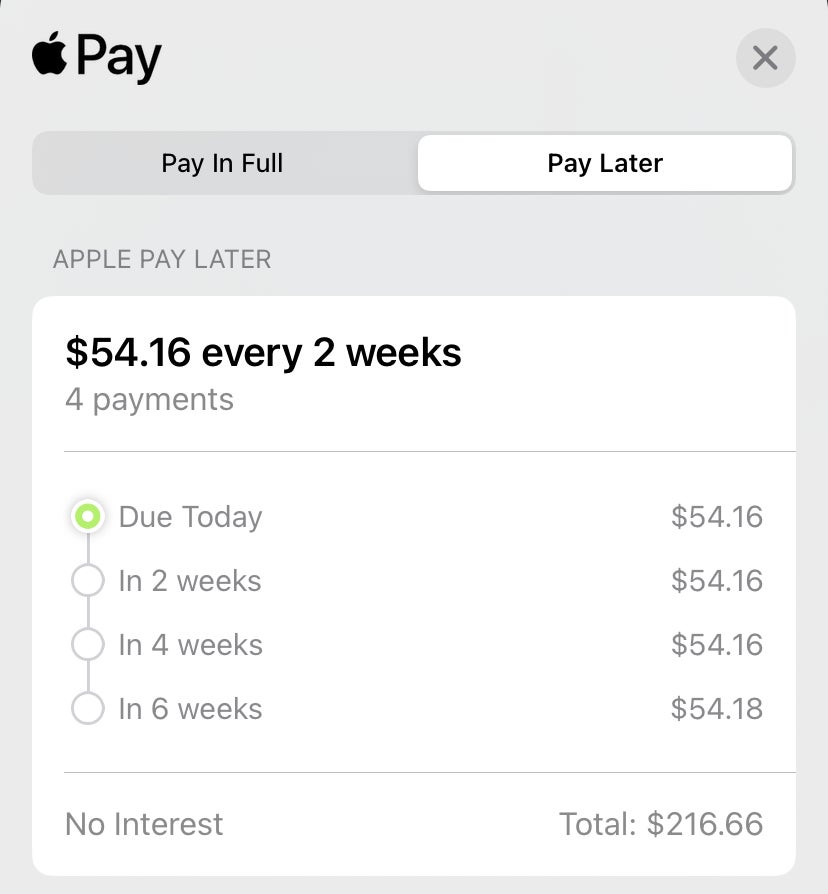

Apple Pay Later se lanzó oficialmente hoy para todos los residentes estadounidenses que califiquen y ahora está disponible en la aplicación Wallet en el iPhone, como primera reportado porMacRumores Martes. Los usuarios ahora tendrán la opción de pagar compras entre $75 y $1,000 en cuatro pagos durante seis semanas sin intereses. comisiones o impacto en su crédito.

La función estaba anteriormente disponible sólo por invitación, en acceso anticipado desde marzo. Apple anuncio original de Pay Later originalmente tenía la compra mínima en $50, pero las pruebas realizadas por Gizmodo vieron el nuevo mínimo en $75.

Apple no respondió inmediatamente a la solicitud de comentario de Gizmodo.

Los usuarios pueden utilizar Pagar después realizando una compra y seleccionando Apple Pay como método de pago. Ahora aparece una segunda opción para Pagar después , que incluirá detalles del plan de pago basado en el precio de su compra inicial. Estos pagos, a diferencia de la Apple Card, no devengan intereses.

Apple proporciona liquidez en los servicios Pay Later, a diferencia de la Apple Card que está respaldada por Goldman Sachs. Bloomberg informó El año pasado, una subsidiaria propiedad de Apple, Apple Finance LLC, manejará los préstamos para la división “compra ahora, paga después”. Aunque los clientes de Apple pueden estar acostumbrados a recibir crédito a través de Apple, este es un juego de pelota completamente nuevo para el gigante tecnológico.

Pay Later todavía funciona a través del programa Mastercard Installments con Goldman Sachs como el emisor de las credenciales de pago, según Apple. La asociación de Goldman con Apple Recientemente fue objeto de críticas internas cuando se informó que un socio del gigante de Wall Street les dijo a sus colegas que “nunca deberíamos haber hecho esta maldita cosa”.

Jennifer Bailey, vicepresidenta de Apple Pay y Apple Wallet, dice que “Pagar después se diseñó teniendo en cuenta la salud financiera de nuestros usuarios”. Sin embargo, el uso de aplicaciones de “compre ahora y pague después” como Klarna y Affirm difícilmente se consideran decisiones financieras inteligentes. Una cuarta parte de las “compras” ahora, los usuarios que pagan después no realizan pagos y el 41% de los usuarios tienen deudas por el servicio, según un Estudio de consulta mañana. Sin embargo, los servicios son muy populares: 1 de cada 5 adultos estadounidenses los utiliza.